Seguros de acidentes de trabalho é uma prioridade para trabalhadores de plataformas digitais

29/04/2024

Ler notícia

Quando se faz um seguro multirriscos de um imóvel o mais importante é definir o valor a segurar, que deve ser o valor de reconstrução. Há vários métodos para calcular esse valor de reconstrução e surgem sempre muitas perguntas que respondemos no nosso artigo sobre Perguntas Frequentes sobre o Valor de Reconstrução. Um dos métodos […]

Reconstrução 2024

Quando se faz um seguro multirriscos de um imóvel o mais importante é definir o valor a segurar, que deve ser o valor de reconstrução. Há vários métodos para calcular esse valor de reconstrução e surgem sempre muitas perguntas que respondemos no nosso artigo sobre Perguntas Frequentes sobre o Valor de Reconstrução.

Um dos métodos é o método expedito que tem as suas limitações. Hoje soubemos quais os valores para 2024, de acordo com a APROSE e transcrevemos:

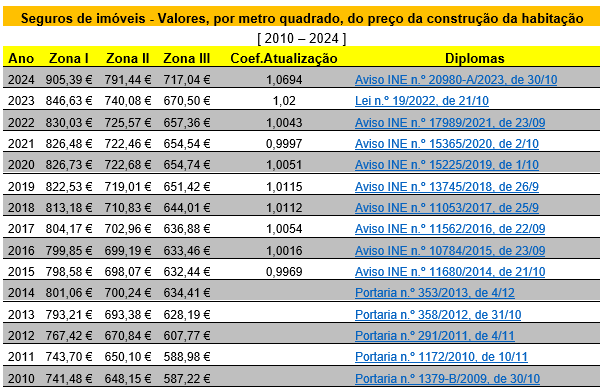

A APROSE informa, na sequência de inúmeros pedidos apresentados por Associados – que manifestaram interesse em manter o acesso ao método tradicional –, e não obstante a disponibilização ao público em geral, desde 15/03/2021, por parte da Associação Portuguesa de Seguradores (APS), de um simulador para o cálculo de custo de reconstrução de imóveis (SCRIM), que os valores, por metro quadrado, do preço da construção da habitação para vigorarem no ano de 2024, calculados segundo o método tradicionalmente aceite, em singelo, pela esmagadora maioria das seguradoras a operar em Portugal anteriormente ao lançamento do referido simulador, são os seguintes:

Na zona I: € 905,39 – representando um aumento de € 58,76 por m2 (€ 846,63/ 2023);

Na zona II: € 791,44 – representando um aumento de € 51,36 por m2 (€ 740,08 / 2023);

Na zona III: € 717,04 – representando um aumento de € 46,53 por m2 (€ 670,50 / 2023).

Importa notar, como é sabido, sem embargo de a Lei n.º 80/2014, de 19 de dezembro, ter revogado o Decreto-Lei n.º 329-A/2000, de 22 de dezembro, ao abrigo do qual o Governo publicava todos os anos Portarias a fixar os preços de construção da habitação por metro quadrado, para efeitos de cálculo da renda condicionada – que não tinham, em rigor, caráter obrigatório e vinculativo nos seguros, mas tão-somente referencial –, estas eram, todavia, igualmente utilizadas pelas seguradoras para o cálculo do capital a segurar no âmbito de várias apólices de seguros porque, regra geral, correspondiam aos valores praticados pelos construtores para prédios e vivendas de qualidade média, podendo ser mais elevados (ex. construções de luxo) ou mais reduzidos (ex. armazéns ou pavilhões industriais).

Sem embargo de o simulador SCRIM estar a assumir cada vez maior prevalência e importância à medida que o tempo decorre, uma vez que se presume ter na sua fórmula, para além do valor por metro quadrado de construção, a consideração de fatores mais específicos, tais como o tipo de estrutura do imóvel, classe energética, valores extra, etc. – e eventualmente mais rigorosos – do que aqueles que decorrem tão-somente da metodologia inerente aos coeficientes de atualização publicados pelo Instituto Nacional de Estatística (INE), em conformidade com o critério anteriormente adotado – que pode continuar a constituir, de igual modo, uma ferramenta para o efeito visado, entre outros –, os valores, por metro quadrado, do preço da construção da habitação que vigoraram em 2014 – último ano para o qual a Portaria 353/2013, de 4 de dezembro, fixou os respetivos valores –, foram e são sucessivamente atualizados de acordo com os coeficientes publicados pelo mesmo INE através de Aviso também publicado no Diário da República (em 2023, face à conjuntura inflacionista, a Assembleia da República fixou excecionalmente o referido coeficiente em 1,02, iniciativa que não foi adotada para 2024), para efeitos da atualização anual dos diversos tipos de arrendamento urbano e rural, a que a seguinte tabela se reporta:

Igualmente se informa que, nos termos da legislação revogada, a Zona I compreende os todos os concelhos que são sede de distrito (Aveiro, Beja, Braga, Bragança, Castelo Branco, Coimbra, Évora, Faro, Guarda, Leiria, Lisboa, Portalegre, Porto, Santarém, Setúbal, Viana do Castelo, Vila Real e Viseu), municípios das Regiões Autónomas (*) (**) e também os concelhos de Almada, Amadora, Barreiro, Cascais, Gondomar, Loures, Maia, Matosinhos, Moita, Montijo, Odivelas, Oeiras, Póvoa de Varzim, Seixal, Sintra, Valongo, Vila do Conde, Vila Franca de Xira e Vila Nova de Gaia.

A Zona II compreende os concelhos de Abrantes, Albufeira, Alenquer, Caldas da Rainha, Chaves, Covilhã, Elvas, Entroncamento, Espinho, Estremoz, Figueira da Foz, Guimarães, Ílhavo, Lagos, Loulé, Olhão, Palmela, Peniche, Peso da Régua, Portimão, Santiago do Cacém, São João da Madeira, Sesimbra, Silves, Sines, Tomar, Torres Novas, Torres Vedras, Vila Real de Santo António e Vizela.

E por último, a Zona III compreende os restantes concelhos do continente.

Mais se acrescenta que os valores, por metro quadrado, do preço da construção da habitação supra referidos são relevantes, entre outros, para efeito de determinação e fixação do capital a garantir no âmbito de vários contratos de seguros, designadamente no de multirriscos-habitação, contanto que o capital seguro do imóvel deverá corresponder sempre ao custo da respetiva reconstrução, com exceção do valor dos terrenos em que o mesmo está implantado, porque imperecíveis, cabendo ao tomador – e, por maioria de razão, no quadro da prestação de um serviço de excelência, ao seu mediador – a correspondente avaliação inicial.

O valor do capital seguro para edifícios deverá, assim, corresponder ao custo de mercado da respetiva reconstrução, tendo em conta o tipo de construção ou outros fatores que possam influenciar esse custo, ou ao valor matricial no caso de edifícios para expropriação ou demolição. À exceção do valor dos terrenos, todos os elementos devem ser tomados em consideração para a determinação do capital seguro, incluindo o valor proporcional das partes comuns, se aplicável.

Resta acrescentar, finalmente, que no tocante à atualização do capital seguro, esta atualização também é da exclusiva responsabilidade do tomador do seguro, não podendo o segurador, de sua livre iniciativa, proceder a essa alteração. O tomador do seguro poderá optar por dois tipos de atualização do capital seguro:

Atualização Convencionada: O capital seguro é anual e automaticamente atualizado pela aplicação da percentagem indicada para esse efeito pelo tomador do seguro;

Atualização Indexada: O capital seguro é anual e automaticamente atualizado de acordo com as variações dos índices IE (edifícios), IRH (recheio) ou IRHE (recheio e edifício), publicados pela Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF) para cada trimestre do ano civil.

(*) Arquipélago da Madeira: Calheta, Câmara de Lobos, Funchal, Machico, Ponta do Sol, Porto Moniz, Porto Santo, Ribeira Brava, Santa Cruz, Santana e São Vicente.

(**) Arquipélago dos Açores: Na ilha de São Miguel estão os seguintes municípios: Lagoa, Nordeste, Povoação, Ribeira Grande, Vila Franca do Campo e Ponta Delgada; Na ilha do Pico estão os seguintes municípios: Lajes do Pico, Madalena do Pico e São Roque do Pico; Na ilha de São Jorge estão os seguintes municípios: Velas e Calheta; Na ilha das Flores estão os seguintes municípios: Santa Cruz das Flores e das Lajes das Flores; Na ilha Terceira estão os seguintes municípios: Praia da Vitória e de Angra do Heroísmo; Na ilha Graciosa estão os seguintes municípios: Santa Cruz da Graciosa; Na ilha do Faial está o município da Horta; Na ilha de Santa Maria está o município de Vila do Porto; Na ilha do Corvo está o município do Corvo).

A V PRIVATE BROKERS continuará ao seu lado e juntos conseguiremos esse objetivo.

Especializados. Por si! Com a melhor rentabilidade!

Consulte-nos! Nós ajudamos…

Work Hard, Play Hard, Have Fun! Make something great!

Be Insured!

V PRIVATE BROKERS

#sempreligados

#strongertogether

#VprivateBrokersForLife

[email protected] | (+351) 220 044 700 – (Chamada para a rede fixa nacional)

| (+351) 963 287 679 – (Chamada para a rede móvel nacional)

A pensar nos nossos Clientes temos vindo a alargar os nossos serviços. Ajudamos e facilitamos as tarefas dos nossos Clientes.

Somos um grupo experiente na:

A nossa missão é servir os nossos Clientes com rigor, responsabilidade, ética e confidencialidade, valores que os nossos profissionais sempre implementaram.