IDS e CIDS – Perceba os protocolos: Indemnização Direta ao Segurado

02/09/2024

Ler notícia

A lei exige que os proprietários de imóveis em propriedade horizontal – como apartamentos e andares – possuam um seguro da casa que cubra os danos causados por incêndio nos elementos que constam na planta do imóvel (paredes, louças e móveis encastrados) e nas partes comuns do edifício, quase sempre integrado num pacote com um conjunto de coberturas mais abrangentes o designado seguro multirriscos habitação, que pode incluir:

Quando se faz um seguro multirriscos, deve ter-se em atenção o capital a segurar.

O valor do prémio a pagar pelo seguro da casa é calculado em função do valor do capital seguro, que corresponde ao valor máximo de indemnização a pagar pela seguradora, caso ocorra um sinistro. Quanto mais elevado for o valor do capital seguro, maior será o valor do prémio. Mas não necessariamente o valor da indemnização. Confuso? Passamos a explicar.

De acordo com a norma regulamentar do Instituto de Seguros de Portugal n.º 16/2008-R, em caso de sinistro a seguradora só é obrigada a indemnizar o valor correspondente ao custo de mercado de reconstrução do imóvel.

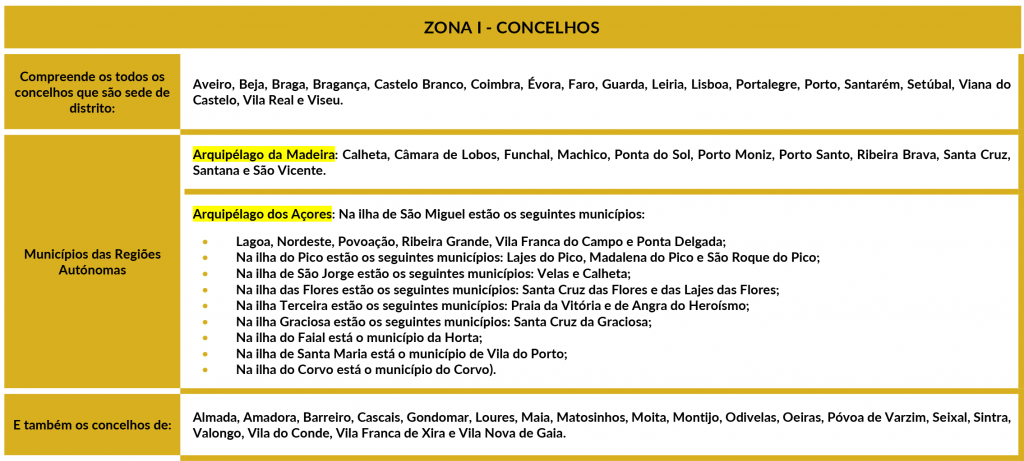

Existem dois métodos para calcular o custo de mercado de reconstrução de um imóvel para apuramento do valor do capital a segurar:

Custo de mercado de reconstrução = Área total bruta do imóvel x Preço da habitação por m² da zona do imóvel.

A Área total bruta do imóvel corresponde à soma da área bruta privativa acrescida da área bruta dependente (garagem e arrecadação, por exemplo). Estas áreas constam da caderneta predial.

Em 2022, aplicam-se os seguintes preços da habitação por metro quadrado:

Exemplo: Imagine-se um apartamento com uma área total bruta de 200 m² , localizado no Município do Porto, pertencente à Zona I, em que vigora um preço de habitação por m² de 830,03€. Neste caso, o custo de reconstrução do imóvel seria de 200 m² x 830,03€= 166 006€.

Nessa situação, o valor do prémio a pagar será mais baixo. Contudo, se ocorrer um sinistro, a indemnização será proporcional à relação entre o custo de mercado de reconstrução à data do sinistro e o capital seguro.

Por exemplo, se um edifício cujo custo de reconstrução é de € 100.000 e estiver seguro por € 80.000, o segurador será responsável apenas por 80% dos prejuízos, ficando os restantes 20% a cargo do segurado. Assim, se ocorresse um sinistro que causasse danos de € 50.000, o segurador apenas indemnizaria € 40.000 (80% de € 50.000), suportando o segurado os restantes € 10.000.

Se se verificar o oposto e o capital seguro for superior ao valor de reconstrução ou de substituição, a indemnização paga pelo segurador terá como limite máximo o valor de reconstrução ou de substituição.

Quer fazer um seguro multirriscos habitação e ainda ficou com dúvidas? Não hesite em contactar-nos!

A V PRIVATE BROKERS continuará ao seu lado e juntos conseguiremos esse objetivo.

Especializados. Por si! Com a melhor rentabilidade!

Consulte-nos! Nós ajudamos…

Work Hard, Play Hard, Have Fun! Make something great!

Be Insured!

V PRIVATE BROKERS

#sempreligados

#strongertogether

#VprivateBrokersForLife

[email protected] | (+351) 220 044 700 – (Chamada para a rede fixa nacional)

| (+351) 963 287 679 – (Chamada para a rede móvel nacional)

A pensar nos nossos Clientes temos vindo a alargar os nossos serviços. Ajudamos e facilitamos as tarefas dos nossos Clientes.

Somos um grupo experiente na:

A nossa missão é servir os nossos Clientes com rigor, responsabilidade, ética e confidencialidade, valores que os nossos profissionais sempre implementaram.